中加基金权益周报︱利好下市场迎来反弹

1、市场回顾与分析

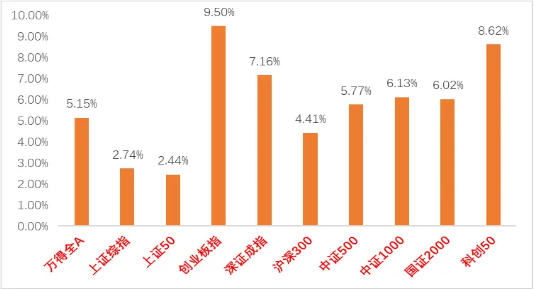

(1)、主要指数情况:上周A股主要指数均上涨,量能边际提升。

图1:主要指数涨跌幅

(资料来源:wind,统计区间:2026/04/06-2026/04/10)

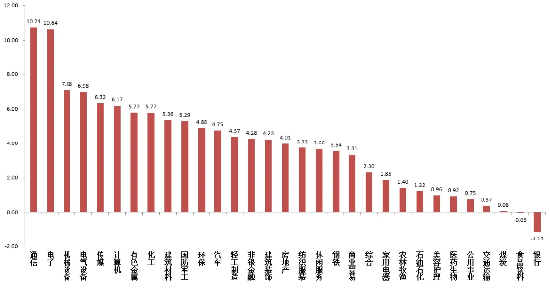

(2)、申万一级行业情况

图2:各申万一级行业涨跌幅

(资料来源:wind,统计区间:2026/04/06-2026/04/10)

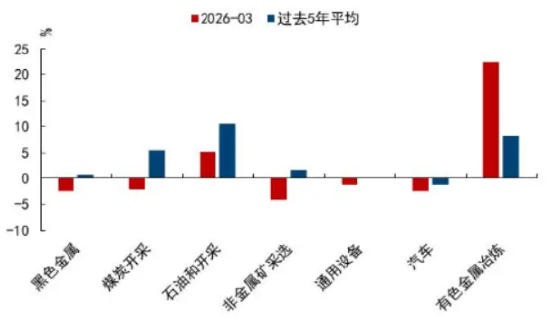

3月PPI同增0.5%,正式转涨。环比大幅上涨1.0%连续6个月回升。大类看,生产资料价格环比1.3%,是支撑PPI上涨的核心驱动力;而生活资料价格环比微降0.1%,凸显上游价格的强势。行业看,国际大宗商品输入性动能强劲,原油与金铜价格走高拉动油气开采、有色冶炼环比分别上涨15.8%和1.0%;专项债同比增加下,节后国内工业企业与建筑项目加速复工复产,带动煤炭开采、黑色金属环比分别上涨0.1%和0.3%,AI投资高景气下,电力及基础能源行业普遍由降转涨。PPI总体仍呈现供强需弱特征,PPI→企业盈利的传导可能成为未来一段时间市场观察重点。

图3:主要行业PPI同比

3.市场展望

(1)上周综述:市场上周情绪稍热,赚钱效应扩散,资金面层面融资水平维持较低水平。

(2)短期观点:

当前美以伊三方已协商停战两周以便于进行和谈,被压制许久的市场情绪为之一振开始反弹。对美国而言,其底线已较明显,没有快速达到其战略目标前提下倾向尽快脱身,保留政治余地,避免对共和党中期选举和国内经济造成根本性损害。但周末的谈判表明双方仍有明显分歧,也没有任意一方战争损失大到可以马上让步,所以后续谈判过程大概率仍有反复甚至战争烈度增加。从权益市场而言,危机叙事已经过一度程度的定价,后续反复的负面冲击可能逐渐走弱,市场继续震荡可能性大。后续更应保持对宏观局势的关注,直到战事出现标志性转折使市场形成较一致的预期。届时根据结果判断是否要做风格切换。短期财报季中,业绩对于股价的影响会增强,自下而上选择Alpha较有超额。

中期看,在伊朗战事和HALO交易平息后,市场会寻找新的可以线性外推的叙事,从中美经济基本面角度,双方都有一定货币、财政腾挪空间,短期基本面层面冲击可控,更长维度看如能源供应紧张持续,地缘政治也持续恶化,我国的实体经济供应链优势、新能源产业优势、出海优势可能为市场带来新的爆点。而我国内需政策对经济的拉动也可能是股市风格切换的契机。

长期维度,中美长期博弈深化趋势继续,随着美国政策的底线逐渐清晰与持续增加赤字,国际资本市场已经开始质疑美国政府的治理能力与制度信誉。但美元信用目前仍未被实质撼动,美债暂时也不存在大风险。观察美国资本市场变化与我国是否会迎来战略机遇。当前在美国经济前景不确定+美联储降息区间中,人民币对美元汇率出现提升,如有外资持续流入对我国权益市场也会形成支撑。其二,在监管多重政策推动下,公募产品被动化、险资和券商自营等资金长期化趋势可能进一步强化(五家A股上市大型险企持有股票1.8万亿,同增28.7%,股票和基金配置比例均在10%以上,后续如下调险资持股风险因子等政策应会持续),且从居民角度来看,权益市场赚钱效应增加有利于居民超额存款流入股市(超额存款55万亿左右,目前仅有22%的家庭金融资产配置在基金和股票上)中长期维度看市场仍可能迎来配置资金流入。

(4)行业观点:

行业上,对于偏防御的红利类行业,短期可继续增配,当前进攻性方向持续受压,市场情绪进一步恶化,红利板块迎来资金配置。

进攻性行业方面,我们继续重点关注通胀与高景气方向(地缘动荡继续推升全球能源通胀甚至滞胀预期,与其高相关的化工、石油石化、油运、新能源风光储等会从情绪面受益)。

科技(催化仍然不断,但能源危机叙事如持续将继续承压,边际催化与业绩更为重要,关注业绩支撑的CPO、催化密集国产算力和航天、电力基建相关的高景气电力设备、内燃机等,仍会有交易型机会,有超跌机会积极布局)。

逻辑独立(受能源叙事影响小且有独立逻辑或催化,如BD相比去年增长的创新药,政策支持下渗透率进一步攀升的服务消费等)。

4.风险提示:

本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。